Нюансы получения налогового вычета при покупке квартиры в браке в 2023 году

Общая совместная собственность или просто «совместная собственность» – это совместное владение супругами приобретенным в браке имуществом (например, квартирой). При этом размеры долей, принадлежащих каждому из собственников, не выделены. Супруги владеют и пользуются данным имуществом сообща.

Однако лишь то, что квартира куплена законными супругами, еще не означает, что собственность является общей совместной. Тот факт, что Вы состоите в браке, не лишает Вас права определить точный размер доли, приходящийся на каждого из вас, и зарегистрировать квартиру в общую долевую собственность.

Эти два вида оформления права собственности в целях получения имущественного вычета кардинально различаются. Чтобы не совершить ошибку при оформлении документов на возврат налога необходимо точно определить в какую собственность оформлена квартира (или иная жилая недвижимость) – совместную или долевую.

Как определить вид собственности в целях получения вычета?

На общую совместную собственность всегда выдается только одно свидетельство о праве собственности. При этом квартира может быть оформлена как на обоих супругов, так и только на одного из них. Если свидетельства два и более, то собственность у Вас общая долевая, и правила, о которых мы расскажем в этой статье, на Вас не распространяются.

Кроме того, вид права можно посмотреть в Вашем свидетельстве о регистрации права собственности. Если свидетельства еще нет, как правило, вид права описан в договоре (договоре купли-продажи, договоре инвестирования в строящееся жилье или другом договоре).

Максимальный размер налога к возврату

Получая вычет, Вы возвращаете налогов на 13% от суммы вычета. Максимальный размер вычета по приобретению жилья составляет 2 млн рублей на человека. Дополнительно, сверх этого лимита, можно получить вычет по процентам по ипотеке. По ипотечным процентам с 2014 года вычет ограничен 3 млн рублей, ранее сумма вычета по процентам не лимитировалась.

Как распределяется вычет между супругами?

Если расходы на жилье, приобретенное в общую совместную собственность, были более 4 млн рублей (или ровно 4 млн рублей), вычет распределять не нужно. Каждый из супругов может получить вычет в размере 2 млн рублей. 2 млн рублей — это лимит, установленный законом.

Если же расходы меньше 4 млн рублей, вычет распределяется в любой пропорции по желанию супругов. Это может быть, например, 50/50 или 30/70. Вычет в отношении жилья, приобретенного в общую совместную собственность, не зависит от того, на кого оформлена квартира или кто конкретно вносил деньги для ее оплаты.

Пример. Супруги Александр и Мария в 2014 году приобрели квартиру в общую совместную собственность за 1 800 000 рублей и распределили вычет 50/50. Каждый из них сможет вернуть налог с 900 000 рублей, а при покупке другой квартиры за каждым сохраняется право вернуть деньги еще с 1 100 000 рублей (2 000 000 – 900 000).

Таков порядок получения вычета с учетом изменений, вступивших в силу с 1 января 2014 года. До этой даты имущественный вычет по покупке жилья предоставлялся только один раз в жизни.

Если бы по условиям примера супруги приобрели квартиру не в 2014, а в 2013 году, то, воспользовавшись вычетом в 900 000 рублей, права на возврат по другой квартире они бы больше не имели (несмотря на то, что сумма вычета составила менее 2 млн рублей).

Вычет можно распределить даже в пропорции 100/0. При таком разделении супруг с нулевой долей своего законного права на вычет не теряет и сможет вернуть налог в последующем по другому объекту недвижимости в полном объеме.

Пример. Ярослав и Дарья вместе купили квартиру за 2 000 000 рублей. Дарья находится в отпуске по уходу за ребенком и временно не работает. Супруги решили оформить вычет полностью на Ярослава и распределили его в пропорции 100/0 (100% — мужу, 0% — жене).

Государство вернуло в бюджет семьи 260 000 рублей (2 000 000 * 13%). Через какое-то время они купили еще одну квартиру за 2 000 000 рублей. Могут ли они снова распределить вычет, но теперь 100% оформить на Дарью? Да, могут.

И кошелек семьи пополнился еще на 260 000 рублей.

Распределение вычета не влечет возникновения обязанности обоих супругов представить документы в налоговую инспекцию. В случае если один из супругов правом на вычет воспользуется, а второй — по каким-то причинам не сделает этого, то последний сохраняет свое право вернуть налог в будущем при последующих покупках жилья.

Пример. Петр и Светлана, находясь в браке, решили приобрести жилой дом за 2 100 000 рублей. При покупке дом зарегистрировали на Светлану. Петр не указан ни в договоре купли-продажи, ни в свидетельстве о праве собственности.

В силу закона дом является общей совместной собственностью супругов, независимо от того, на кого оформлено право собственности. Вычет супруги решили распределить следующим образом: Светлане – 0%, Петру – 100%.

Таким образом, Петр получит вычет в размере 2 000 000 рублей (максимальная сумма), а Светлана свое право сохранит и в дальнейшем вернет деньги с покупки другого жилого имущества.

Чтобы проинформировать налоговую инспекцию о своем решении необходимо оформить его документально. Для этого супругам нужно оформить и подписать Соглашение о распределении вычета. Данный документ сдается вместе с декларацией 3-НДФЛ (или заявлением на уведомление, если Вы собираетесь получать возврат через своего работодателя).

Важно помнить, что по каждому объекту недвижимости соотношение определяется только один раз. Изменить пропорцию или передать остаток вычета супругу в дальнейшем уже не удастся.

Если есть брачный договор

Если на момент приобретения квартиры брачным договором или иным соглашением между супругами закреплены их доли в совместно приобретенном имуществе, то вычет распределяется в таком же соотношении. В целях получения возврата налога изменить данную пропорцию путем подписания Соглашения о распределения вычета нельзя.

Распределение вычета по ипотечным процентам

Если право на возврат налога возникло с 1 января 2014 года, то вычет по процентам распределяется в той же пропорции, как и вычет по квартире, на которую была получена эта ипотека. Это связано с тем, что до 2014 года вычет по процентам был частью вычета по приобретению жилья.

С 2014 года вычет по ипотечным процентам закреплен в Налоговом Кодексе в качестве отдельного основания для возврата налога. В связи с этим соотношение, выбранное для распределения вычета по квартире, никак не влияет на то, в каком процентном соотношении супруги решат разделить между собой возврат по выплаченным процентам.

Если жилье приобретено после 1 января 2014 года, соотношение вычета с ипотечных процентов определяется супругами самостоятельно путем заключения отдельного Соглашения о распределении вычета.

Но такой порядок распределения (два отдельных соглашения) только появляется, поэтому мы рекомендуем его не использовать (и делать одно соглашение — и на стоимость жилья, и на проценты по ипотеке), чтобы Ваш возврат оформили максимально быстро и без проблем.

Как получить вычет с Налогией

На веб-сайте Налогия Вы найдете все для того, чтобы получить вычет в любой части России. Налогия поможет не просто подготовить и подать документы, а максимизировать сумму возврата, подготовить документы правильно и сделать процесс возврата максимально простым для Вас. С Налогией вероятность того, что государство одобрит документы и их не придется переделывать, будет максимальной:

| Получить правильные документы на веб-сайте Налогия. С нами получить правильные документы для вычета (декларацию и заявление) будет быстро и просто. |

| Приложить к декларации документы по перечню. Перечень документов для вычета можно посмотреть в разделе веб-сайта «Полезное» / «Документы для вычета». |

| Подать документы и получить деньги. Подготовленные документы Вам останется подать онлайн через Налогию или отнести в инспекцию и получить деньги. |

Чтобы получить готовую декларацию и заявление на возврат налога на нашем веб-сайте, нажмите, пожалуйста, кнопку Далее ниже.

Чтобы добавить эту страницу в избранное Вашего браузера (программы для просмотра страниц в Интернете), нажмите, пожалуйста, ссылку «В избранное» ниже.

Вы также можете при помощи кнопочек справа от ссылки «Поделиться» ниже поделиться этой страницей в социальной сети.

Тогда ссылка на эту страницу будет у Вас на Вашей странице в социальной сети, и Вам не придется вспоминать, как найти эту страницу.

Получите вычет онлайн

Не нужно ходить в налоговую мы все заполним и отправим за вас!

Налоговый вычет при покупке квартиры в браке — База знаний BN.ru

Согласно действующим правилам, предоставляемая государством льгота привязана не к купленному объекту, а к налогоплательщику. Например, раньше, до вступления в действие с 1 января 2014 года закона ФЗ-212 и статьи 3 Налогового кодекса РФ, решавшие свой квартирный вопрос муж и жена могли претендовать на максимальный вычет с 2 млн руб., то есть получить из бюджета 260 тыс. руб. уплаченных налогов. После ввода соответствующих поправок предельная сумма вычета для них удвоилась. Таким образом, если цена купленной недвижимости начинается от 4 млн руб., то можно возвратить из потраченных на ее покупку или строительство средств до 520 тыс. руб. Рассчитывать на получение максимальной льготы можно только при выполнении двух условий:

- – объект недвижимости куплен после 1 января 2014 года;

- – ранее ни один из супругов не пользовался своим правом на налоговый вычет.

- Кроме того, должны быть соблюдены все стандартные требования закона к претендентам на получение имущественного налогового вычета при покупке жилья.

Покупка недвижимости в браке: налоговый вычет

Приобретенная в браке недвижимость оформляется либо в долевую, либо в совместную собственность.

В первом случае каждый из супругов вправе получить вычет с фактически затраченной на покупку суммы, которая равна цене его доли, но не более 2 млн руб. Предположим, доля жены стоит меньше 2 млн руб., а мужа – больше.

Она не вправе передать «остаток» своего вычета супругу, но имеет возможность использовать его при покупке следующей квартиры или дома.

Приобретенная в браке недвижимость, оформленная на одного из супругов, все равно считается совместной собственностью, принадлежащей мужу и жене в равных долях (если иное не оговорено в брачном контракте). При таком раскладе муж и жена получают налоговый вычет с суммы, равной половине стоимости объекта, но не более чем с 2 млн руб. каждый.

Если в совместную собственность была куплена недвижимость ценой менее 4 млн руб., муж и жена имеют право распределить имущественный налоговый вычет в любом удобном для них соотношении, начиная от 50% на 50% и заканчивая 100% на 0%. При этом, разумеется, имущественный вычет каждого из них не должен превысить 2 млн руб.

Предположим, один или оба члена семейной пары не выбрали весь вычет за один раз. В дальнейшем, на следующем этапе улучшения жилищных условий, за ними сохраняется право использовать преференцию полностью.

Важный момент: если до 2014 года семья купила жилье в совместную собственность, подала документы на получение налогового вычета и написала заявление о его перераспределении в соотношении 100% и 0%, то отказавшийся от своей доли супруг сохранил свое право на льготу. А значит – может при покупке очередного объекта недвижимости получить налоговый вычет на общих основаниях.

Новый порядок расширил и возможности семей с детьми. С 2014 года родители (опекуны, усыновители), не использовавшие вычет ранее, также имеют право получить его, купив недвижимость для своих несовершеннолетних детей и оформив ее в собственность последних.

Даже если квартира сыну или дочке была приобретена непосредственно перед совершеннолетием, в последующие годы родителям уже взрослого дитяти будут возвращаться налоги в счет вычета. При этом дети сохраняют за собой право на получение данной льготы в будущем.

Предположим, жилье принадлежит в долях маме, папе и несовершеннолетнему ребенку. Родители получат налоговый вычет по расходам, которые понесли на покупку детской доли, перераспределив их по своему усмотрению. Однако базовое правило остается неизменным – максимальный имущественный вычет каждого из них не будет превышать 2 млн руб.

Еще одна полезная новация ФЗ-212 касается жилья, приобретенного семейной парой в ипотеку. Купив квартиру на кредитные средства, налогоплательщик имеет право еще на одну преференцию – вычет по расходам на выплату процентов по целевому жилищному займу.

Ранее имущественный и «процентный» вычет были накрепко спаяны: они регулировались одной статьей НК РФ, были привязаны к одному объекту недвижимости, и получать их можно было только вместе.

При этом муж и жена, подав заявление о перераспределении имущественного вычета, автоматически в тех же долях делили вторую льготу. Теперь налоговое законодательство рассматривает эти преференции как отдельные, которые могут предоставляться при покупке разных жилых объектов.

Соответственно, супруги принимают решение о разделе каждого из вычетов в удобных для них пропорциях.

Имущественный вычет в 2021 году при покупке квартиры в 2020 году

Часто обстоятельства, в которых гражданин пытается получить налоговый вычет при покупке квартиры или жилого дома, представляют собой не самую простую схему. Например, не все знакомы с нюансами получения вычета НДФЛ по новостройке.

Многие не знают, как можно перераспределить вычеты, положенные детям, если они тоже стали собственниками при покупке жилья. Как возвращать НДФЛ, если квартира куплена по договору переуступки прав.

Предлагаем разобраться с тонкостями имущественного имущественного вычета в 2021 году при покупке квартиры в 2020 году.

Чтобы истребовать оба вида имущественных вычетов при приобретении квартиры – «стандартный» и на сумму ипотечных процентов (если покупка была с использование заемных средств) – нужно выполнить одно обязательное условие:

| ДЛЯ ПОЛУЧЕНИЯ ИМУЩЕСТВЕННОГО ВЫЧЕТА КВАРТИРА (ДОМ) ДОЛЖНА БЫТЬ ПЕРЕДАНА В РАСПОРЯЖЕНИЕ ПОКУПАТЕЛЯ (ЗАЯВИТЕЛЯ ВЫЧЕТА) |

Обычно документом-подтверждением факта передачи жилья выступает передаточный акт, подписанный сторонами сделки.

При покупке квартиры в новостройке оформляют акт приема-передачи между покупателем-дольщиком и застройщиком.

Такого рода акты удостоверяют фактический переход недвижимости в руки приобретателя. Без них не зарегистрируют право собственности и не предоставят налоговый вычет.

Иногда застройщики, преследуя свои цели, оформляют т. н. предварительный акт приема-передачи.

Обращаем внимание, что предварительный акт без фактической приемки-передачи квартиры – это не совсем тот документ, который нужен.

Например, по нему потом сложно предъявить новые претензии застройщику, когда «полная передача» объекта все-таки состоится. И по «предварительному» акту застройщика нельзя получить налоговый вычет.

Посмотрите, как выглядит типовой акт приема-передачи квартиры:

ОБРАЗЕЦ ТИПОВОГО АКТА ПРИЁМА-ПЕРЕДАЧИ ЖИЛЬЯ

СОВЕТ

Если при приемке жилья у вас возникли претензии к застройщику, сразу вписывайте их в акт – до того, как подпишете документ со своей стороны. Допустимо делать это от руки. На право на вычет такие пометки не влияют, т. к. акт будет подписан.

Резюмируем: обращаться за вычетом по новостройке можно, когда на руках есть акт приема-передачи объекта от застройщика. До этого момента квартира считается не перешедшей к приобретателю и заявлять имущественный вычет он не может.

Можно ли получить вычет на расходы на отделку жилья

Расходы, которые покупатель квартиры понес для доведения ее до жилого состояния, допустимо включать в состав имущественного вычета. Но с соблюдением ряда условий:

- Квартира должна быть куплена напрямую у застройщика.

При любых других ситуациях (например, покупке квартиры без отделки на вторичном рынке) вычет не положен;

- В документах (договоре, акте приемки) должно быть прописано, что приобретается квартира без отделки.

Если такой записи не будет, в вычете на эти расходы, скорее всего, откажут;

- Часто застройщик по договору выполняет только часть отделочных работ. Например, готовит стены под обои, а дальше покупатель сам завершает процесс. В такой ситуации следует детально расписать в документах на приемку квартиры, какие именно работы уже выполнены.

Включить в состав вычета в дальнейшем можно будет только те расходы, которые придётся нести ещё. Продолжая пример со стенами: в вычет могут попасть закупка обоев и нанесение их на стены (поклейка, нанесение жидких и т. п.). Но будут исключены, например, работы по шпатлевке и грунтовке, как уже выполненные застройщиком при подготовке стен;

- Следует обратить внимание, что именно вписано в договор или акт.

Если термины перепутаны – это тоже может вызвать вопросы при обращении за вычетом на отделку. Например, отделочные работы и ремонтные работы – это разные понятия. И вычет положен на отделку, но не положен на ремонт. Поэтому, если вместо «отделочные работы» с легкой руки застройщика в документации запишут «ремонтные», с вычетом могут возникнуть сложности.

- Разумеется, любые расходы для вычета должны быть подтверждены документами. Кроме того, траты должны соответствовать смете, проекту и акту выполненных работ.

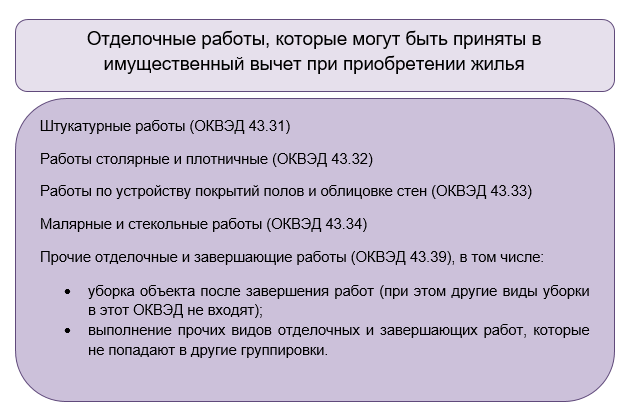

Из смет и проектов можно понять, на какие именно виды работ и на какую сумму можно заявлять вычет. Что попадает в имущественный вычет на отделку, определяют в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014.

Виды допустимых для вычета работ находятся в группе 43.3 “Работы строительные отделочные”.

Траты на материалы и действия, не попавшие в этот раздел классификатора, к вычету не принимают. Например, не попадают в вычет:

- работы по перепланировке помещения;

- расходы на установку счетчиков потребления воды, сантехники, сплит-систем, водонагревателей;

- на приобретение строительных инструментов;

- предметов обстановки и сантехники.

ВАЖНО!

Вычет на отделочные работы – это не отдельный вычет. Доступен он только в случае, если положен имущественный вычет на покупку жилья, и ограничен тем же лимитом в 2 миллиона рублей.

Например, если вы приобрели объект недвижимости без отделки за 2 млн рублей и отделали его на 500 000 рублей – в вычет можете заявить только 2 млн рублей максимум.

Если стоимость квартиры без отделки составила, допустим, 1,7 млн рублей, а на отделку пошло 400 000, то вычет тоже положен в размере 2 млн рублей. «Лишние» 100 000 руб. никак не учтут.

Приобретение квартиры по переуступке прав по договору долевого строительства: есть ли вычет

Нередка ситуация, когда один человек вложился в строящийся дом (далее – Дольщик 1), а затем решил свою долю продать до того, как она превратится в полноценную квартиру. Покупатель (пусть будет Дольщик 2) в данном случае приобретает не готовую квартиру, а долю в строительстве.

Возможно ли под такую покупку получить имущественный вычет? Да, возможно. Но тоже с определенными условиями:

- Собрать не типовой комплект документов для предъявления налоговой.

Особенности налогового вычета для состоящих в браке

Те, кто состоят в законном браке, могут получить два налоговых вычета на одну и ту же квартиру. НДФЛ смогут вернуть муж и жена.

Что такое имущественный вычет?

При покупке квартиры, дома или земельного участка для строительства гражданин может вернуть себе часть потраченных денег в пределах уплаченного НДФЛ. Это прописано в ст. 220 Налогового кодекса РФ.

За что можно его получить?

- приобретение и строительство жилья (квартиры, частного дома, комнаты, доли);

- приобретение земли с жилым домом или для его постройки;

- расходы по уплате процентов по целевым кредитам (ипотечным кредитам) на строительство или приобретение жилья.

- В расходы на приобретение жилья могут включаться расходы на ремонт, в том числе отделочные материалы.

- Кто может его получить?

- Чтобы получить имущественный вычет, нужно соблюсти несколько условий:

- быть налоговым резидентом РФ и платить НДФЛ;

- купить недвижимость на территории России;

- заплатить за жилье своими деньгами или взять ипотеку;

- жилье уже находится в собственности или есть акт приема-передачи для новостройки;

- жилье должно быть куплено не у родственника.

Сколько можно получить денег от государства?

На одного человека есть лимит — 260 тыс. рублей, то есть 13% с 2 млн рублей, потраченных на покупку жилья. Если недвижимость дороже, налог к возврату составит 260 тыс. рублей. Если жилье дешевле, то вы можете в пределах лимита заявить еще вычеты.

https://www.youtube.com/watch?v=ufpzcSvXpJc

Если супруги покупают недвижимость совместно, и она стоит больше 2 млн рублей, они оба могут получить налоговый вычет, но не более чем с 2 млн рублей каждый.

Проценты по ипотеке при этом не учитываются, а вот расходы на ремонт и отделку — могут.

Как тогда быть с процентами за ипотеку?

Есть вычет и по ним, но для него существует отдельный лимит — 3 млн рублей. По процентам также можно получить 13%, то есть 390 тыс. рублей максимум. Вычет по процентам за ипотеку можно получить только с одного объекта.

Какие нужны документы?

- декларация 3-НДФЛ;

- свидетельство о праве собственности или выписка из ЕГРН;

- паспорт;

- договоры о приобретении недвижимости и акта о ее передаче;

- платежные документы (квитанции, банковские выписки, товарные чеки и т. д.);

- справка 2-НДФЛ, если подаете декларацию;

- заявление о распределении вычета между супругами, если купили квартиру в браке;

- заявление на возврат налога.

- Если вы брали квартиру в ипотеку и хотите получить вычет по процентам, нужно представить копию кредитного договора и справку об уплаченных процентах.

- Можно получить вычет только в налоговой?

- Как в налоговой, так и у работодателя.

Если вы будете оформлять вычет у работодателя, с вашей заработной платы не будет удерживаться налог на доходы в размере 13% до момента исчерпания вычета (право на вычет придется подтверждать в налоговой каждый год). Вам не нужно будет подавать 3-НДФЛ, однако перед приходом к работодателю вы должны будете обратиться в налоговую и получить уведомление о праве на вычет.

А если было рефинансирование ипотечного кредита?

Вы можете получить вычет по процентам и по первоначальному, и по новому кредиту.

Налоговый вычет на квартиру в 2021 году

Вернуть налог при покупке жилья могут все физические лица, которые оформили недвижимость в прошлом налоговом периоде, равном 1 календарному году. Например, если приобретение квартиры произошло в 2020 году, то представить пакет документов можно не раньше I квартала 2021 года.

Если сумма НДФЛ, переведенная в бюджет за последний год, меньше предоставляемого вычета, разрешается перенос остатка денег на будущий налоговый период. Для этого нужно обратиться в ИФНС с набором требуемых документов.

Это следует выполнить в 2022 году, если необходим вычет за 2021 год, и в 2023 – если расчет осуществляется за 2022. Эти правила требуется соблюдать ежегодно до абсолютного расходования средств.

До периода, когда права на вычет нет, передавать декларацию за раннее время запрещено. В качестве исключения — пенсионеры, для которых ограничение на перенос вычета на следующие годы не считается актуальным.

Некоторые сначала желают узнать, какие документы нужны. Но налоговый вычет на купленную квартиру в 2021 году предоставляется не всегда. Чтобы узнать, допускается ли возврат налога, необходимо ознакомиться с перечнем требований, которые применяются к физическим лицам.

Действуют следующие условия:

жилье на территории России;

недвижимость приобретена в ипотеку или на свои деньги;

заявитель может представить акт о передаче объекта.

Вычет положен в том случае, если жилье куплено в новом доме или на вторичном рынке, у физического или юридического лица. Возможности на получение вычета нет, когда в качестве продавца выступает кто-то из семьи заявителя или ближайший родственник. Несмотря на то, что средства действительно были уплачены.

Если объект приобретен одним супругом, но между мужем и женой не заключено брачное соглашение, то квартира будет считаться совместным имуществом. После покупки этого жилья у них обоих есть право на возврат налога.

Вычет оформляется в сумме фактических трат на покупку и на основе лимита. На каждого из супругов показатель равен 2 млн рублей.

Не важно, кто по документации считается собственником жилья, и кто обязан оформлять платежные бумаги. Супруги могут сами осуществлять распределение этого вычета. Но в заявлении об этом обязательно необходимо указать.

Затем документ отдается в налоговую инспекцию с декларацией. Все это служит основанием для возврата налога.

У родителей есть право на увеличение вычета, оформив его за ребенка. Это касается тех случаев, когда жилье полностью или в виде доли принадлежит несовершеннолетнему лицу.

Его разрешение на получение льготы не требуется. Если за ребенка ее оформили родители, то он может получить свой вычет после наступления 18 лет.

Необходимо знать, какие документы нужны. Налоговый вычет в 2021 году на купленную квартиру оформляется после представления всего пакета. Он состоит из:

Декларации 3-НДФЛ. Если объект приобретен в 2020 году, то в документ вносят данные за указанное время.

Копия паспорта. Если недвижимость находится в долевой собственности, потребуются документы всех хозяев этого объекта.

Справки 2-НДФЛ с доходами. Взять ее можно у работодателя.

Договора, если жилье куплено в ипотеку.

Квитанций с информацией о затратах плательщика.

Когда объект приобретается в общую долевую собственность, нужен документ, свидетельствующий о распределении суммы вычета. Важно, чтобы бумага была заверена нотариусом.

Существует несколько методов подачи документации для получения вычета. Популярный способ – личное посещение налоговой по месту проживания. Заявителю отдается декларация 3-НДФЛ с печатью и датой принятия.

Документацию можно отправить по почте заказным письмом с описью вложения. Тогда в качестве даты подачи считается дата отправки, указанная в квитанции об оплате. Именно на нее следует ориентироваться.

Еще один способ – передача декларации на сайте ФНС. Для этого регистрируют личный кабинет. Представленный способ считается наиболее удобный. Но потребуется наличие электронной подписи.

Сколько проверяется документация

Чаще всего срок проверки бумаг составляет около 3 месяцев. Отсчитывается он с момента подачи заявки. Специалисты должны убедиться, что вся информация актуальна и документы верны. Еще один месяц дается для перечисления денег заявителю. Получается, что в целом на рассмотрение тратится 4 месяца.

Налоговая инспекция в течение 30 дней оповещает о возможности воспользоваться правом на вычет. Документ необходимо отдать работодателю. В бухгалтерии не будут вычитать НДФЛ из заработной платы работника.

Эта процедура осуществляется до того времени, пока с начала года доход с нарастающим итогом не будет больше суммы вычета, указанной в уведомлении. Случается и такое, что полностью вычет израсходовать за год нельзя. Тогда остаток переводят на следующий. Но в этом случае требуется снова посетить налоговую инспекцию для получения подтверждения.

Разрешается каждый год представлять декларацию и заявление в налоговую службу, если есть остаток средств по вычету и налогу. Эта процедура делается до того времени, пока не возмещается весь размер НДФЛ.

Оставлять заявку на утверждение прав на вычет у работодателя можно на портале nalog.ru. Достаточно завести личный кабинет, который удобен в использовании. Благодаря сайту его сразу можно отправить в ведомство. С этой функцией не нужно составлять декларацию.

Если некоторая сумма оплачена маткапиталом

В этом случае надеяться на получение вычета со всей суммы цены квартиры не стоит, поскольку это запрещено. Перед подачей заявления требуется вычесть сумму материнского капитала из стоимости квартиры.

Полученная разница будет представлена в виде расходов. Ее необходимо указывать в заявлении на компенсацию вычета. С него возмещается 13 %.

Вот так оформляется налоговый вычет на квартиру в 2021 году. Какие документы для этого нужны, зависит от ситуации. Но следует ориентироваться на указанный выше перечень.

Для оформления налогового вычета на жилье, приобретенное в 2020 году, заявление требуется подавать в ФНС не раньше I квартала 2021 года.

На недвижимость, купленную в 2021 году, декларация передается в 2022 голу.

Заявление на получение вычета за прошлые годы имеют право подавать лишь пенсионеры. Другим физическим лицам недополученные средства «разбрасываются» на следующие годы.

Можно ли и как получить имущественный налоговый вычет при покупке квартиры за супруга?

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите

консультацию:

Показать содержание

Законодательные акты

Передача права получения имущества при приобретении жилья как совместно нажитого имущества, опирается на нижеследующие основные источники Гражданского, Налогового и Семейного кодексов, а также иные нормативные законодательные акты:

-

- Глава 17 ГК РФ.

- Статьи НК РФ: 105.1, 210, 220, 222, определяющие разрешительные и запретительные позиции законодательства при оформлении вычета.НК РФ Статья 222. Полномочия законодательных (представительных) органов субъектов Российской Федерации по установлению социальных и имущественных вычетовВ пределах размеров социальных налоговых вычетов, установленных статьей 219 настоящего Кодекса, и имущественных налоговых вычетов, установленных статьей 220 настоящего Кодекса, законодательные (представительные) органы субъектов Российской Федерации могут устанавливать иные размеры вычетов с учетом своих региональных особенностей.

- Статьи СК РФ: 35, 40 (при оформлении брачного контракта), статья 14 – перечень близких родственников.СК РФ, Статья 35. Владение, пользование и распоряжение общим имуществом супругов

- Владение, пользование и распоряжение общим имуществом супругов осуществляются по обоюдному согласию супругов.

- При совершении одним из супругов сделки по распоряжению общим имуществом супругов предполагается, что он действует с согласия другого супруга.Сделка, совершенная одним из супругов по распоряжению общим имуществом супругов, может быть признана судом недействительной по мотивам отсутствия согласия другого супруга только по его требованию и только в случаях, если доказано, что другая сторона в сделке знала или заведомо должна была знать о несогласии другого супруга на совершение данной сделки.

- Для заключения одним из супругов сделки по распоряжению имуществом, права на которое подлежат государственной регистрации, сделки, для которой законом установлена обязательная нотариальная форма, или сделки, подлежащей обязательной государственной регистрации, необходимо получить нотариально удостоверенное согласие другого супруга.

- Супруг, чье нотариально удостоверенное согласие на совершение указанной сделки не было получено, вправе требовать признания сделки недействительной в судебном порядке в течение года со дня, когда он узнал или должен был узнать о совершении данной сделки.

- СК РФ, Статья 40. Брачный договор

- Брачным договором признается соглашение лиц, вступающих в брак, или соглашение супругов, определяющее имущественные права и обязанности супругов в браке и (или) в случае его расторжения.

- СК РФ, Статья 14. Обстоятельства, препятствующие заключению брака

- Не допускается заключение брака между:

- лицами, из которых хотя бы одно лицо уже состоит в другом зарегистрированном браке;

- близкими родственниками (родственниками по прямой восходящей и нисходящей линии (родителями и детьми, дедушкой, бабушкой и внуками), полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами);

- усыновителями и усыновленными;

- лицами, из которых хотя бы одно лицо признано судом недееспособным вследствие психического расстройства.

Налоговый вычет при покупке квартиры супругами: как мужу и жене вернуть 13 % за квартиру

Если квартира была приобретена в браке, как мужу и жене вернуть 13 %? Из нашей статьи Вы получите ответы на вопросы, касающиеся налогового вычета при покупке квартиры супругами: смогут ли они оба вернуть налог, может ли муж получить налоговый вычет за жену при покупке квартиры, можно ли жене возместить НДФЛ по квартире, оформленной на мужа, как получить имущественный вычет при общей совместной собственности супругов и общей долевой. Подробно расскажем о распределении имущественного вычета между супругами (распределении расходов на приобретение квартиры) при различных вариантах оформления собственности.

Что влияет на получение налогового вычета при покупке квартиры супругами?

Супруги вправе получить имущественный вычет по расходам на новое строительство либо приобретение жилых домов, квартир, комнат, приобретение земельных участков.

То, в каком размере супруги получат налоговый вычет за квартиру, зависит в том числе от даты приобретения недвижимости (с 1 января 2014 года в статью 220 Налогового кодекса РФ, посвященную имущественным налоговым вычетам, внесены существенные изменения).

В целях оформления имущественного вычета за покупку квартиры датой приобретения недвижимости считается дата:

-

-

- государственной регистрации права собственности согласно выписке из ЕГРН (при покупке квартиры по договору купли-продажи),

- акта приема-передачи квартиры (при покупке недвижимости по договору долевого участия).

-

- Именно начиная с года, в котором было получено право на вычет, супруги могут получить вычет (через налоговую инспекцию или через работодателя).

- Квартира, приобретенная в браке, может быть оформлена:

-

- в собственность одного из супругов (право собственности на объект недвижимости зарегистрировано только на одного супруга),

- в общую совместную собственность (право на объект недвижимости зарегистрировано на обоих супругов без определения долей),

- в общую долевую собственность (каждый супруг является собственником определенной доли в квартире).

- При покупке квартиры в ипотеку супруги кроме вычета по расходам на приобретение жилья могут оформить вычет по расходам на погашение процентов ипотеки (в том числе при рефинансировании).

- Имущественный вычет супругам не предоставляется, если сделка купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них совершается между физическими лицами, являющимися взаимозависимыми.

- Если квартиру купили до регистрации брака

-

Может ли муж получить налоговый вычет, если квартира куплена женой до брака? Если женщина приобрела квартиру, а потом вступила в брак, то приобретенная квартира считается собственностью жены. Поскольку квартира не находится в собственности мужа, оснований для получения имущественных налоговых вычетов у супруга не имеется (Письмо Минфина России от 12 мая 2017 г. N 03-04-05/28854).

Если квартира была приобретена в строящемся доме по договору участия в долевом строительстве на личные средства одного супруга и акт приема-передачи квартиры подписан до заключения брака, то оснований полагать, что данная квартира является общей совместной собственностью супругов не имеется. Следовательно, второй супруг не сможет получить имущественный налоговый вычет по данной квартире (Письмо ФНС от 23 апреля 2015 г. N БС-4-11/7018@).

Поможем разобраться в вычете налога за купленную супругами квартиру

Статья обновлена: 14 августа 2021 г.

Здравствуйте. Данная статья написана про налоговый вычет для супругов, которые купили квартиру только на вторичном рынке и только на свои деньги (без ипотеки, мат.капитала и прочего).

Если квартира куплена супругами в ипотеку, им положены два вида вычета — вычет за расходы на приобретение и вычет за расходы на оплату процентов по ипотеке. Я написала об этом отдельную статью по этой ссылке.

Статья 220 НК РФ. Имущественные налоговые вычеты.

Налоговый вычет – это возврат уплаченного 13%-ого НДФЛ с зарплаты/доходов. Сколько удержали и будут удерживать НДФЛ, столько и будет налоговая инспекция возвращать в виде вычета.

С квартиры, купленную полностью на свои деньги, полагается только один имущественный налоговый вычет — это вычет с расходов на ее приобретение. Дальше в статье я его буду называть по-простому — вычет за покупку.

Право на вычет возникает с регистрации права собственности (если квартира куплена на вторичном рынке) или после подписания акта приема-передачи (если куплена в новостройке) — подробнее. Вычет можно получить хоть через 10 лет после покупки квартиры, потому что он бессрочен. Причем даже когда квартира уже продана.

Размер вычета за покупку

Собственникам можно вернуть 13% от суммы расходов на покупку квартиры (ее стоимости) — пп. 3 п. 1. ст. 220 НК РФ. Стоимость квартиры прописана в договоре купли-продажи, с нее и нужно считать. Но есть и максимальная сумма — о ней ниже.

На сумму мат.капитала и прочих субсидий вычет не предоставляется. Потому что субсидии — это помощь государства, они не являются личными расходами гражданина. В случае с мат.капиталом вычет будет 13% * (стоимость квартиры — сумма мат.капитала/субсидии). Подробности прочтете по ссылке.

Обычно купленную в ипотеку квартиру супруги оформляют в совместную собственность на двоих или в собственность одного из них. В обоих случаях каждый из супругов имеет право получить вычет в 13% за половину стоимости квартиры — подробности.

Потому что любая купленная в браке недвижимость является совместно нажитым имуществом обоих супругов, даже если оформлена в собственность только на одного из них — п. 2 ст. 34 СК РФ.

Конечно, если супруги не оформили брачный договор, в котором прописано иное — п. 1 ст. 42 СК РФ.

Если квартира оформлена в долевую собственность, собственнику положен вычет в размере 13% от стоимости его доли.

Небольшое отступление — если нужна бесплатная консультация, напишите онлайн юристу справа или позвоните (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл.; 8 (812) 425-62-89 — Санкт-Петербург и обл.; 8 (800) 350-24-83 — все регионы РФ.

Сколько максимально можно вернуть НДФЛ

Максимум можно вернуть 260 тыс.руб., т.е. 13% от 2 млн. (налоговая база). Это сумма распределяется между собственниками и зависит от даты покупки квартиры — до или после 2014 года. Потому что в январе 2014 года были внесены изменения в законодательство в отношении вычетов — Федеральный закон от 23.07.2013 N 212-ФЗ.

Если квартира куплена после 1 января 2014 года, каждому собственнику положена максимальная сумма в 260 тыс.руб. — пп. 1 п. 3 ст. 220 НК РФ. Если квартира куплена до 1 января 2014 года, максимальные 260 тыс.руб.

рассчитаны на всех собственников и делятся между ними по размерам их долей — абз. 17 пп. 2 п. 1 ст. 220 НК РФ в старой редакции. Если у каждого супруга в собственности по половине квартиры, каждому полагается по 130 тыс.руб.

Более подробно расписано в примерах ниже.

Показать примеры ↓

Пример №1: Супруги Александр и Марина в 2019 году купили квартиру за 5 млн руб. полностью за наличные. Квартиру оформили на двоих в совместную собственность.

Каждый супруг может получить вычет за покупку от половины стоимости квартиры. Хоть у каждого супруга и получается по 13% * (5 млн / 2) = 325 тыс.руб., вернуть НДФЛ они могут только по 260 тыс.руб., т.

к. это максимальная положенная сумма.

Пример №2. Супруги Дмитрий и Ольга в 2018 году купили квартиру за 3 млн руб. полностью за свои деньги. Квартиру оформили только на Дмитрия. Несмотря на это, Ольга тоже имеет право получить вычет за половину стоимости квартиры. Ведь квартира куплена в браке, значит является совместно нажитым имущество обоих супругов. Оба супруга могут вернуть НДФЛ по 13% * (3 млн / 2) = 195 тыс.руб.

Пример №3. Супруги Сергей и Дарья в 2013 году купили квартиру за 3 млн руб. Квартиру оформили в совместную собственность. Узнали про вычет только в 2019 году. Т.к. вычет не имеет срока давности, они имеют право его получить.

Но каждый супруг вернет не по 13% * (3 млн / 2) = 195 тыс., а только по 130 тыс.руб. Ведь квартира у них куплена до января 2014 года, значит максимальный возврат в 260 тыс.руб.

рассчитан на всю квартиру и делится между собственниками.

Пример №4. Супруги Антон и Светлана в 2019 году купили квартиру за 2 млн руб. Квартиру оформили в долевую собственность по 1/2. Каждый из супругов получит не по 13% * (2 млн / 2) = 130 тыс.руб.

Пример №5. Супруги Владимир и Елена в 2017 году купили квартиру за 4 млн руб. Квартиру оформили в долевую собственность, где у Владимира доля в 2/3, а у Елены 1/3. Елена может получить 13% (4 млн /3) = 173,3 тыс.руб. Хоть у Владимира и получится 13% * (4 млн * 2/3) = 346,6 тыс., он получит только 260 тыс.руб., ведь это максимальная сумма.

У супругов есть право на распределение вычета между собой

Хоть выше и написано, что на возврат НДФЛ (вычета) имеют право только те, кто выплачивает НДФЛ с зарплаты/доходов, но супруги как раз являются исключением. Супруги имеют право распределить вычет в любой ситуации — подробнее.

По-умолчанию каждому полагается вычет 50 на 50, но распределить им можно В ЛЮБОЙ пропорции по договоренности — пп. 3 п. 2 ст. 220 НК РФ. Например, 60 на 40, 65 на 35. Вплоть до 100% первому супругу и 0% второму.

За исключением когда квартира куплена до брака или в гражданском браке.