Налогообложение опционных контрактов

Эта статья предназначена для русскоязычных сотрудников, которые получили от американской компании предложение выдать опционы на акции. Статья поможет разобраться, на что обратить внимание в предлагаемой документации, осветит множество нюансов налогообложения всех видов опционов, укажет один из способов посчитать реальную экономическую стоимость опциона.

Несмотря на то, что речь в статье идет об опционах в американской компании, многое из статьи будет также полезно для понимания того, какие есть подводные камни опционов в европейских, австралийских и иных компаниях из привлекательных юрисдикций.

Эта статья также будет полезна и для работодателей, которые хотят ввести в компании опционный план, а также для руководителей HR отделов и специалистов по мотивации сотрудников, поскольку очень многие положения статьи и рекомендации имеют общий характер или напрямую содержат ответы на вопросы, которые могут встать перед самой компанией.

Содержание

Виды опционов в США и их налогообложение

Предположим, сотрудник решил, что соглашаться на опцион будет выгодно (делать это или нет – смотрите ниже). Однако компания предлагает ему сделать выбор: либо получить 1 000 RSU, либо 3 000 RSA.

А сотрудник при этом не понимает, в чем разница между ними и почему RSA предлагается в 3 раза больше.

Начав разбираться, сотрудник наткнется в Интернете на многочисленные публикации о том, что вообще-то самым популярным и классическим опционом является ISO, и ему в голову полезут нехорошие мысли о том, что компания предлагает нечто нетрадиционное.

Понять, что конкретно предлагается и в пользу какого инструмента сделать выбор, поможет настоящий раздел. Ниже приведена схема, из которой можно понять, какие вообще есть механизмы в США для мотивирования сотрудников.

Из схемы видно, что глобально инструменты мотивации подразделяются на те, которые предполагают передачу акций сотруднику, и те, которые передачи акций не предполагают. Поскольку цель данной статьи помочь сотруднику разобраться в тех инструментах, в которых задействована передача ему акций, программы премирования и фантомные опционы детально не анализируются.

Кратко можно отметить, что программы премирования представляют собой обычные денежные бонусы (по итогам квартала, за переработку и т.п.), но для стартапов они не характерны. Скорее, они характерны для уже состоявшихся компаний.

Фантомный опцион же представляет собой виртуальные акции, стоимость которых или аналог дивидендов на которые может получить сотрудник.

Но при этом он не становится акционером компании, то есть по сути получает обычное денежное вознаграждение, привязанное к стоимости реальных акций компании и распределяемых на них дивидендов.

Среди стартапов фантомные опционы встречаются уже чаще, чем программы премирования, но также не являются обыденностью.

Если же говорить об инструментах, где акции выделяются, то стоит понимать, что сотрудник может получать акции как сразу, так и в будущем. Также сотрудник может получать акции либо бесплатно, либо же за плату, выкупая акции.

При этом по общему правилу сотрудник будет получать акции по заранее определенной цене – не ниже справедливой рыночной цены (Fair Market Value, “FMV”) акций на момент выдачи опциона – или не ниже FMV at the time of grant.

Также часто сотрудник получает акции на условиях вестинга. Вестинг (от англ. “vesting”) – это процесс поэтапного снятия ограничений на приобретение сотрудником акций. Если акции получены сотрудником сразу, то под вестингом стоит понимать процесс поэтапного снятия ограничений на возможность свободного распоряжения акциями.

Если в момент вестинга FMV акций выше цены выкупа, то такой опцион именуется “in-the-money”, поскольку приносит сотруднику доход. Если же FMV в момент вестинга ниже цены выкупа, то такой опцион именуется “under-water» (сотруднику обычно невыгодно приобретать такие акции, поскольку за их выкуп он заплатит больше, чем они стоят на рынке).

По общему правилу сотрудник уплачивает при приобретении акций подоходный налог. А при последующей продаже – налог на прирост капитала.

Налог на прирост капитала, как правило, ниже, чем подоходный налог, особенно если сотрудник держит акции длительное время и реализует long-term capital gain, то есть держит акции при себе более 1 года до продажи.

Поэтому намного выгоднее иметь низкую налоговую базу по подоходному налогу и высокую налоговую базу по налогу на прирост капитала, чем наоборот.

Каждый из инструментов имеет свои плюсы и минусы, равно как и особые налоговые последствия как для сотрудника, так и для компании. Теперь, когда сотрудник имеет общее представление о видах опционов в США, можно детальнее рассмотреть каждый из них.

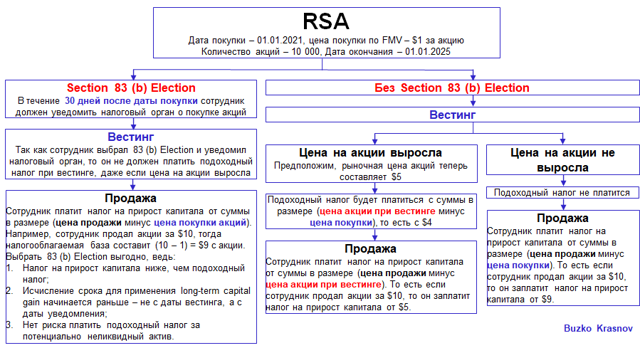

RSA (Restricted Stock Award)

Общие положения:

Что такое Section 83(b) Election? Это распространенная налоговая тактика, которая в ряде случаев позволяет сэкономить на налогах.

По общему правилу, так как сотрудник приобретает акции сразу, то заплатить подоходный налог он обязан будет в момент вестинга.

При этом у сотрудника на момент вестинга может не быть денег для уплаты налогов, либо акции компании могут являться неликвидным активом, который невозможно кому-то продать и тем самым найти деньги для уплаты налогов.

Section 83(b) Election предполагает, что сотрудник переносит момент уплаты налога на момент выдачи акций. Для этого сотрудник обязан в течение 30 дней с даты приобретения акций уведомить налоговый орган. Строгой формы для уведомления нет, но можно воспользоваться формой по ссылке. Если сотрудник приобрел акции по цене не ниже FMV, то платить подоходный налог ему не нужно будет.

В момент вестинга, за счет того, что сотрудник сделал Section 83(b) Election, он не должен будет платить подоходный налог. Сотрудник заплатит только налог на прирост капитала при продаже акций от суммы (цена продажи минус цена выкупа).

Тем самым он уменьшит для себя сумму налогов, так как налог на прирост капитала ниже, чем подоходный налог.

К тому же и срок для применения long-term capital gain

Long-term capital gain — налог на прирост капитала по льготной ставке, если сотрудник держит акции при себе более 1 года до продажи.

начнется раньше (то есть сотрудник сможет меньше времени ждать, чтобы продать акции для применения льготной для себя ставки по налогу на прирост капитала). Сотрудник также не рискует платить за потенциально неликвидный актив, как это может быть без Section 83(b) Election.

Стоит учитывать, что некоторые компании не поощряют использование Section 83(b) Election, а некоторые прямо запрещают это опционным планом. Но есть и те компании, которые наоборот помогают сотрудникам с консультированием по этому вопросу и с надлежащим документальным оформлением Section 83(b) Election. На картинке ниже можно увидеть действие RSA.

Однако стоит отметить, что в соответствии с Section 83(b) Election переносить момент уплаты налога с момента вестинга на момент выдачи акций имеет смысл только тогда, когда сотрудник приобретает акции по цене не ниже FMV – тогда он не платит подоходный налог вообще.

Если же он приобрел акции по цене ниже FMV, то одновременно с уведомлением ему нужно будет заплатить подоходный налог от суммы (FMV акций минус цена выкупа), то есть сотрудник рискует заплатить налоги за получение акций компании, которая, возможно, в будущем вообще обанкротится.

RSU (Restricted Stock Unit)

Общие положения:

- По RSU сотрудник может приобрести акции в будущем;

- RSU, в отличие от RSA, обычно используется в более зрелых компаниях;

- RSU, намного чаще чем RSA, может предусматривать и “performance-based vesting” Вестинг (от англ. “vesting”) – это процесс поэтапного снятия ограничений на приобретение сотрудником акций. Если акции получены сотрудником сразу, то под вестингом стоит понимать процесс поэтапного снятия ограничений на возможность свободного распоряжения акциями. Под performance-based vesting понимается приобретение акций по результатам достижения сотрудником или компанией определенных результатов. , и гибридные варианты;

Нужно ли стартапу в 2021 выдавать опционы сотрудникам? Разбираем что это и как оформить

В 21 веке, где ни одного программиста не удивишь теннисным столом, PS5 и ящиком снеков в офисе, нужно задумываться о новых способах мотивации. Ни один стартап не может позволить себе конкурировать с зарплатами талантливых сотрудников, в том числе программистов, гигантов технологического рынка.

Чтобы заинтересовать сотрудника в свой проект, чтобы он также как и владелец переживал за развитие компании — нужно делиться. Делиться временем. Делиться хорошим вознаграждением за проделанную работу. И делиться акциями или правильнее «опционами на акции». За время и деньги все понятно.

С опционами разберемся.

Опцион дает возможность сотруднику получить предложение на покупку части компании через опционы на обыкновенные акции по низкой цене. Если компания успешна, сотрудник может продать акции по более высокой цене.

Проще говоря, опционы или как принято называть «Опционные программы»- это вознаграждения сотрудников. Используются как инструмент мотивации персонала, популярны в мировой практике, особенно в США, но с каждым годом в странах СНГ об этом инструменте хотят знать все больше.

Как опционы работают в США

В США опционные программы не теряют своей популярности, ведь помимо мотивации сотрудников есть ещё несколько плюсов. Во-первых, выделение опционного пула зачастую является требованием инвесторов. Так американские инвесторы могут быть уверены, что все талантливые сотрудники компании смотрят в одну сторону, заинтересованы остаться и развивать компанию.

Во-вторых, в отношении акций, выкупленных по опционам, действует выгодный режим налогообложения.

Оформление опционного соглашения на акции (stock option agreement) в компании США

Stock option agreement состоит из четырех основных документов:

Stock Option Plan (план опционов на акции). Основной документ компании по выпуску опционов на акции. Содержит условия предоставления опционов, включая цену покупки и любые ограничения.

Individual Stock Option Agreement (соглашение об индивидуальном опционе на акции). Индивидуальный контракт между компанией и опционером. Указывается количество опционов, на которые сотрудник имеет право, типы предоставленных опционов, график перехода прав и другие условия выдачи для конкретного сотрудника.

Exercise Agreement (соглашение об исполнении). Подробно описываются условия, на которых сотрудники могут использовать опционы.

Notice of Stock Option Grant (уведомление о предоставлении опциона на акции). Может не включаться в общие документы, уведомление о предоставлении опциона на акции обычно также включается в соглашение об опционе на акции.

Наделение правами на акции называется вестингом (vesting). Сотрудник не сразу получает все акции, их приобретение растянуто во времени в соответствии с графиком (vesting schedule). Чем дольше работает держатель опциона, тем на большее количество акций он может претендовать.

Стандартный график вестинга составляет 4 года. В первый год не предусмотрена выдача акций — клифф (cliff). По завершению клиффа предоставляется право на 25% от пула всех акций по опциону. Дальше оставшиеся 75% распределяются на равные доли и выдаются раз в квартал. Но такой график не является обязательным, каждая компания может составить свой график вестинга.

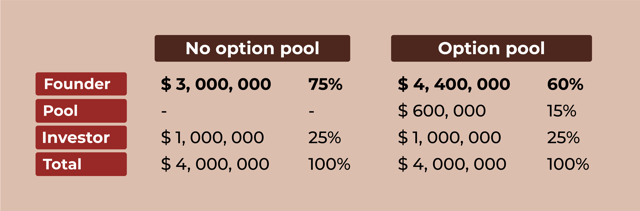

Основным недостатком опционов на акции для компании является возможное размывание капитала других акционеров, когда сотрудники используют опционы на акции. Инвесторы знают это и часто просят стартапы организовать довольно большой пул опционов перед их вложением. Если это сделать перед инвестированием это не приведет к разводнению инвесторов.

В таблице показана разница между инвестициями в 1 миллион долларов при оценке до 3 миллионов долларов и без пула опционов и при такой же инвестиции с 15% пулом опционов, установленным до инвестирования.

Очень популярный вопрос, чем отличаются опционы от премий.

Для сотрудников основным недостатком опционов в частной компании по сравнению с денежными премиями является отсутствие ликвидности.

Пока компания не создаст открытый рынок для своих акций или не будет приобретена, опционы не будут эквивалентом денежным выплатам.

И если компания не станет больше и ее акции не станут более ценными, опционы в конечном итоге могут оказаться бесполезными. В этом и есть одно из главных отличий между премиями и опционами. Где больше плюсов, можете сделать вывод сами.

Налогообложение доходов от операций с фьючерсами и опционами

Налогообложение фьючерсов, а также опционных контрактов осуществляется по тем же ставкам, которые применяются в целях налогообложения доходов, полученных от продажи акций, а именно, по ставке 13% отчитываются физические лица резиденты РФ, по ставке 30% – физлица нерезиденты РФ, по ставке 20% – юрлица резиденты либо нерезиденты нашей страны.

Законодательство в области налогов по доходам от операций с опционными и фьючерсными контрактами предусматривает два разных порядка их налогообложения.

Выбор метода расчета налоговой базы зависит от того, с какой целью проводились сделки с фьючерсами и опционами, были ли это спекулятивные операции, либо это были операции с целью хеджирования (т.е. снижения рисков от торговли на рынке акций).

Ввиду несовершенства современного налогового законодательства различить спекулятивные сделки от хеджевых практически невозможно, поэтому брокеры определяют так называемые сальдируемые и несальдируемые налогооблагаемые базы, благодаря которым убытки от одних инструментов могут быть перенесены на прибыли от других, независимо от того, какую цель преследовал трейдер.

Налогообложение фьючерсов – несальдируемые группы инструментов

Не сальдируются между собой следующие категории финансовых инструментов (т.е. прибыль по одной базе не может быть уменьшена за счет убытка по другой).

- Ценные бумаги, допущенные к торгам на бирже и имеющие признаваемую котировку (акции, облигации);

- Ценные бумаги, не обращающиеся на биржевом рынке;

- Срочные инструменты, обращающие на бирже (фьючерсы, опционы);

- Срочные контракты внебиржевого пространства (форварды);

- Доходы, полученные по договору доверительного управления.

Другими словами, если инвестор получил прибыль от торговли акциями Сбербанка и одновременно потерпел убытки по фьючерсам на нефть Brent, то он не сможет уменьшить налогооблагаемый доход по акциям Сбербанка за счет убытков по фьючерсным контрактам на нефть Brent.

Налогообложение фьючерсов – когда налоговые базы сальдируются

В некоторых случаях вышеперечисленные налоговые базы могут быть просальдированы, но лишь частично. Чтобы понять, по каким именно инструментам может быть произведен взаиморасчет, нужно рассмотреть типы фьючерсных контрактов.

Фьючерсы могут иметь разные базовые активы и в зависимости от этого их относят к определенной группе:

- финансовые, т.е. базовым активом являются акции и фондовые индексы (фьюч. на индекс РТС, фьюч. на акции ГАЗПРОМа, фьюч. по акциям Сбербанка);

- товарные (на золото, на нефть Brent);

- валютные (на пару Евро-доллар, на пару Доллар-Рубль).

Так вот, указанные группы могут сальдироваться между собой, т.е. по результатам от торговли валютными и товарными фьючерсами может быть произведен взаиморасчет. Более того, вместе с перечисленными учитываются также результаты торговли по опционам с аналогичными базисными активами.

Другими словами, по итогам года формируется некий «общий котел» по биржевым инструментам срочного рынка с различными базисными активами (валюты, ценные бумаги, товары).

Затем по каждому инструменту в отдельности считается валовый финансовый результат: по фьючерсам – положительная вариационная маржа сальдируется с отрицательной, по опционам – полученная премия сальдируется с премией уплаченной.

Таким образом, происходит налогообложение фьючерсов и опционов.

После этого отдельной суммой рассчитываются итоги по финансовым фьючерсам и опционам (т.е. на индексы и акции). И данный полученный результат сальдируется с результатом по валютным и товарным фьючерсам и опционам. «Фондовые» опционы и фьючерсы в дальнейшем могут быть просальдированы с результатом по акциям на спот-рынке.

НАПРИМЕР

По итогам года трейдер имеет следующие результаты от торговли:

- Акции ЛУКОЙЛа – прибыль 110000р.

- Фьючерс на индекс РТС – убыток 23000р.

- Фьючерс на пару Евро-Доллар и фьючерс на золото – убыток 32000р.

Первым делом рассчитывается итог по всем фьючерсам, т.е. –23000р.–32000р.= -55000р., т.е. по всем фьючерсам был получен убыток в размере 55000р. Значит, на срочном рынке дохода нет, соответственно налог платить не нужно (налогообложение фьючерсов равно нулю).

Ввиду того, что по акциям есть доход, можно уменьшить данную налогооблагаемую базу за счет «фондовых» фьючерсов (т.е. с базисным активом на акции или фондовые индексы). 110000р.-23000р.= 87000р. Именно с этой суммы трейдер заплатит налог по ставке 13%.

ДРУГОЙ ПРИМЕР

Годовые итоговые результаты инвестора выглядят следующим образом:

- Акции ВТБ – прибыль 108000р.

- Фьючерс на акц. ВТБ – убыток 31000р.

- Фьючерс на нефть Brent – прибыль 77000р.

Первым делом производится налогообложение фьючерсов -31000р.+77000р.= 46000р. В данном случае результат получился положительным, с этой суммы будет списан налог. Обратите внимание, что при таком раскладе сальдировать пункты 1. и 2. брокер не станет, т.к. убыток по фьючерсу на акц. ВТБ уже был один раз учтен.

Налогообложение фьючерсов и опционов происходит исходя из дохода, полученного от операций с данными контрактами. Доход рассчитывается по формуле, указанной ниже.

Налогообложение фьючерсов и опционов также предусматривает перенос убытка одного года на будущие прибыльные года, но делать это можно только в рамках одной налоговой базы (т.е. перенести на ценные бумаги нельзя).

Опцион как способ налогового планирования. Экономия без опасных схем

Бытует мнение, что опционные сделки касаются исключительно операций с ценными бумагами. Однако это не так. Опционный контракт может быть заключен любой компанией с любым контрагентом при приобретении или реализации любого товара, работы или услуги. Его использование позволяет группе дружественных компаний снизить налоговую нагрузку. Причем – сравнительно безопасно.

Под опционом Налоговый кодекс понимает сделку, в которой одна сторона (покупатель опциона) приобретает у другой стороны (продавца опциона) право купить или продать определенное количество базисного актива по заранее установленной цене в будущем.

Базисным активом могут быть товары, работы, услуги, ценные бумаги, имущественные права и т.д. За получение такого права покупатель опциона уплачивает продавцу премию, которая не подлежит возврату.

Держатель опциона может использовать свое право, объявив об этом контрагенту, а может выйти из контракта, теряя уплаченную премию.

Если опцион исполняется, то продавец обязан выполнить контракт на заранее оговоренных условиях.

Существует разновидность опциона – беспоставочный – при котором изначально не предусматривается передача базисного актива. Он лишь страхует риски по изменению его рыночной цены в будущем по сравнению с согласованной. Если рыночная цена больше согласованной, продавец опциона обязан выплатить покупателю разницу. В противном случае этого не происходит.

Чтобы использовать этот инструмент для налогового планирования, необходимо учесть особенности налогообложения опционной сделки.

Какие нормы позволяют снижать налоги с помощью опционов

Налоговый кодекс освобождает операции с финансовыми инструментами срочных сделок от НДС (подп. 12 п. 1 ст. 149 Налогового кодекса). Естественно, это относится лишь к опционной премии, но не к сумме сделки. Операция по реализации самого базисного актива облагается НДС по общим правилам.

В случае с беспоставочным опционом, который не предполагает поставки базисного актива, НДС не облагается ни стоимость самого опциона, ни сумма разницы, выплачиваемая продавцом опциона в случае, если рыночная цена на базисный актив превышает согласованную. При этом не имеет значения, что именно выступает базисным активом данного опциона – товар, валюта или ценные бумаги. Нет факта реализации, следовательно, налоговая база по НДС отсутствует.

В отношении налога на прибыль надо учитывать такую тонкость. Налоговый кодекс различает две категории инструментов срочных сделок: обращающиеся и не обращающиеся на организованном рынке.

Убыток, возникший от операций с первым видом финансовых инструментов, в любом случае уменьшает общую налогооблагаемую базу компании (п. 2 ст. 304 НК РФ), а вторым – только в случае хеджирования (п. 3 ст.

304 НК РФ).

Между тем, операция признается хеджированием, если она совершена в целях компенсации возможных убытков, возникающих в результате неблагоприятного изменения цены или иного показателя объекта хеджирования.

При этом обосновать отнесение операций с финансовыми инструментами срочных сделок к операциям хеджирования необходимо специально подготовленным расчетом, подтверждающим экономическую обоснованность операции.

К примеру, это может быть прогноз специалистов, который свидетельствует о большой вероятности удорожания основного для компании сырья.

Еще одной сложностью может быть признание расходов на опционную премию, если в итоге компания отказалась от приобретения базисного актива. Налоговики могут посчитать, что подобные расходы не имеют деловой цели.

Здесь тоже должен помочь экономический расчет, доказывающий хеджирующий характер сделки.

Кроме того, еще одним расчетом нужно подтвердить целесообразность отказа от исполнения опциона с указанием размера убытков, которые понес бы его владелец, если бы опцион был реализован.

Какими методами оптимизации пользуются на практике

На практике поставочный опцион может применяться в налоговом планировании в нескольких вариантах.

Продавец может снизить НДС при продаже товара.

Для этого поставщик и покупатель товара заключают опционный контракт, по условиям которого поставщик обязуется в будущем поставить товар покупателю по цене, близкой к той, за которую он сам его приобрел.

А сумма планируемой наценки составит опционную премию продавца, которая не облагается НДС. Таким образом, налоговая база по НДС поставщика будет минимальной.

Этот способ, прежде всего, выгоден продавцу товара, так как он избежит уплаты НДС. Однако у покупателя снизится сумма вычетов по НДС, кроме того, могут возникнуть проблемы с доказательством, что сделка являются хеджирующей. Если говорить о дружественных компаниях, то подобный способ оптимален для связки продавец-плательщик НДС – покупатель, применяющий упрощенную систему с базой «доходы».

Группа компаний может без налогов перераспределять средства холдинга. Для этого центральная финансовая компания заключает безпоставочные или отказные поставочные опционы со своими дочерними организациями.

Допустим, компания, управляющая финансовыми потоками, продает безпоставочные опционы центрам прибыли на сумму дохода, который нужно перераспределить. Базисным по этим опционам является актив, рыночная цена на который контролируется самим холдингом или заведомо не сможет в будущем превысить согласованную цену.

Соответственно, у финансовой компании не возникает обязанности уплатить деньги центрам прибыли. Опционы, реализуемые центрам прибыли, могут быть и поставочными. В этом случае центр прибыли просто должен отказаться приобрести базисный актив по согласованной цене – стоимость опциона при этом также не возвращается.

Аналогичным образом, только с использованием другого базисного актива, денежные средства могут быть перечислены от финансового центра центрам затрат, если управляющая компания приобретет у них опционы. Однако опционная премия при этом увеличит налогооблагаемую прибыль центров затрат.

Если для холдинга это нежелательно (например, предполагается переносить текущие убытки центров затрат на будущие периоды, в которых планируется прибыль), финансовый центр может передавать аккумулированные им денежные средства традиционными способами – с помощью займов, трансфертного ценообразования, безвозмездной передачи и т.п.

При таком перераспределении средств внутри холдинга ключевым моментом будет экономическое обоснование необходимости приобретения опционов зависимыми компаниями у финансового центра и наоборот.

Что же касается налога на прибыль финансового центра, то доходами от операций с финансовыми инструментами срочных сделок у него будут суммы реализованных опционов, а расходами – приобретенных. То есть налоговая база должна быть невелика.

Использование компании на упрощенной системе налогообложения. В этом случае компания, применяющая упрощенную систему налогообложения, продает дружественной организации на общем режиме поставочный опцион с длительным сроком поставки (например, более года).

Сумма опционной премии будет учтена в доходах компании на упрощенной системе» и в расходах организации на общем режиме.

Что же касается исполнения опциона, то в итоге компания-покупатель опциона может отказаться от покупки базисного актива, особенно если согласованная в контракте цена заведомо выше рыночной.

Сумма планируемой наценки составит опционную премию продавца, которая не облагается НДС. Таким образом, налоговая база поставщика будет минимальной.

Использование опционов (оптимизация ндс)

Для страхования от увеличения цены организации могут предусмотреть в договорах отношениях использование опционов.

Схема раньше применялась активно в строительстве, когда цена квадратного метра с каждым днем стройки росла. Сейчас, во время нестабильности курса рубля опционы интересны для любого вида бизнеса, особенно если он связан напрямую либо через контрагентов с импортом.

Преимущества и недостатки схемы

Опционы позволяют зафиксировать цену в текущем режиме на будущие поставки. То есть, можно сказать, спасают покупателя от будущего повышения цены.

Кроме того, опционы не облагаются НДС. А так как плата за опцион поступает до реализации, их можно сравнить с авансами, причем сумму опционов организация вправе тратить. Тем не менее споры могут быть: некоторые инспекторы и судьи склонны к тому, что опцион необходимо облагать налогом на добавленную стоимость.

Рассмотрим эти риски более подробно.

Итак, по опционному договору одна сторона на условиях, предусмотренных этим договором, вправе потребовать в установленный договором срок от другой стороны совершения предусмотренных действий (в том числе уплатить денежные средства, передать или принять имущество). Если управомоченная сторона не заявит соответствующее требование в указанный срок, опционный договор прекращается. Требование по опционному договору может считаться заявленным при наступлении определенных обстоятельств.

За право заявить требование по опционному договору сторона уплачивает денежную сумму (ст.429.3 ГК РФ). Интересно, что данные определения появились лишь с 1 июня 2015 г. До этой даты об опционах в Гражданском кодексе РФ не говорилось.

Компания может заключить опционный договор на продажу определенной партии товара по заранее фиксированной цене. Опционный договор (контракт) относится к производным финансовым инструментам (ст.2 Федерального закона от 22.04.1996 № ЗЭ-ФЗ «О рынке ценных бумаг»). В вышеприведенном примере товар выступает базисным активом.

При реализации базисного актива, являющегося финансовым инструментом срочной сделки на основании подп.12 п.2 ст.149, п.1, ст.

301 НК РФ, налоговая база по НДС определяется как стоимость, по которой должна быть осуществлена реализация базисного актива.

При этом разница (сумма за опцион) не облагается НДС, если не является оплатой базисного актива в соответствии с условиями договора (письмо Минфина России от 16 06 2015 №03-07-11/34605).

«Непопсовая» налоговая оптимизация – Опцион

Сначала определимся что это? И в этом нам поможет Wikipedia ))

Опцио́н (лат.

optio — выбор, желание, усмотрение) — договор, по которому покупатель опциона (потенциальный покупатель или потенциальный продавец базового актива — товара, ценной бумаги) получает право, но не обязательство, совершить покупку или продажу данного актива по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. При этом продавец опциона несёт обязательство соответственно продать актив или купить его у покупателя опциона в соответствии с его условиями.

Сейчас многим покажется, что это «далекая история» от налогообложения, скорее связанная с биржевой торговлей, акциями, финансовыми инструментами и прочими сложными для бухгалтерского понимания (если вы конечно не бухгалтер банка или инвестиционной компании) финансовыми терминами, однако это не так, все намного проще.

Целью этой статьи является не рассказать об опционах, их видах, его функциях, местах применения, как этими опционами управлять и с помощью них управлять активами и пассивами, структурировать сделки и хеджировать риски.

Как уже было описано выше, опцион – это соглашение между сторонами сделки на заключение этой самой сделки в будущем, т.е. по сути, предварительный договор.Т.е., например, Боб договаривается с Тэдом о том, что в течение некоторого промежутка времени (месяц, квартал, год), первый продаст (или купит) что-то второму по заранее оговоренной цене и на определенных условиях.

Такая договоренность выражается в подписании предварительного договора, называемого опционом. И вот здесь начинается самое интересное! Такое соглашение имеет цену! Т.е. Боб готов продать свой товар (или право) Тэду по цене 100 $ с определенными условиями поставки, до конца текущего года в любой момент с даты заключения такого соглашения.

При этом именно Тэд будет иметь привилегированное (первоочередное) право приобрести товар Боба. Однако, Боб оценивая ситуацию на рынке, конъюнктуру и изменения курса валюты, в общем оценивая и взвешивая свои риски, не готов просто так, т.е. даром, такое право отдавать Тэду. И назначает цену на такое право, например, 20 $.

В общей экономической терминологии, это называется «премия опциона». Премия опциона может рассчитываться разыми методами, НО! ВАЖНО, чтобы его цена была «справедливой», т.е. такой, при которой ни покупатель опциона, ни его продавец, в среднем не получают прибыли. Также, и это важно!, премия опциона по общему правилу не имеет признаков задатка, т.е.

не засчитывается в счет платежей по заключаемому на основании опциона договору и не возвращается при отказе второй стороны от заключения договора.

Для опционов, как разновидности предварительных договоров, с 01.06.2015 г. выделены отдельные статьи в Гражданском кодексе – ст. 429.2 и 429.3.В Налоговом кодексе, в главах 21 (Налог на добавленную стоимость), 23 (Налог на доходы физических лиц), 25 (Налог на прибыль) имеются нормы, регулирующие порядок налогообложения опциона.

А теперь самое главное!! — Премия опциона, являющаяся финансовым инструментом, не облагается НДС согласно пп.12 и 30 п.2 ст. 149 НК РФ.

Напомню, исходя из экономической сути опциона, его цена должны быть «справедливой», т.е. такой, при которой ни покупатель опциона, ни его продавец, в среднем не получают прибыли.

Таким образом, если вы не стремитесь использовать опцион как схему минимизации налогообложения, но хотите получить разумную выгоду от его использования в плане налогов, рекомендуется устанавливать стоимость актива по опциону в такой величине, при которой стоимость актива плюс величина опционной премии была бы равна рыночной стоимости актива на момент исполнения договора. Таким образом, цена будет «справедливой» и экономически обоснованной.

- Опционы в российской налоговой «схемотехнике» могут быть использованы в разных случаях, вот лишь некоторые из них:1) Продажа товаров компанией, исчисляющей НДС, компании на «спецрежиме»2) Перераспределение средств внутри холдинга (группы компаний)

- 3) Пополнения ликвидных активов компании, при условии отказа от выкупа опциона

Есть много «НО», для использования в своей повседневной деятельности таких нестандартных методов и форм хозяйствования, одним из которых является всем печально известное Постановление Президиума ВАС РФ от 12.10.

2006 № 53, в соответствии с которым, «особые формы расчетов должны быть обусловлены разумными экономическими или иными причинами (деловыми целями)», т.е.

заключение таких сделок без очевидных на то обстоятельств, влечет за собой признание таких сделок притворными или «прикрывающими» действительные сделки, и направлены исключительно (в глазах налоговой службы) на получение необоснованной налоговой выгоды.

Вторым весомым «НО», является то обстоятельство, что их очень легко переквалифицировать в налогооблагаемые договоры (передача имущественных прав), что позволяет налоговым органам пересчитывать налоговые обязательства.

Однако, на мой взгляд, предоставляемое опционным соглашением право заключить договор само по себе не является имущественным, имущественными будут отношения из договора, заключенного в результате реализации опциона. Также, крайне невыгодным (и часто оспариваемым) является применение таких договоров у взаимозависимых лиц, в силу невозможности установления опционной премии выше, чем стоимости передаваемых по опциону активов.

Таким образом, налогоплательщику необходимо иметь в запасе несколько контраргументов для налоговой службы для исключения переквалификации сделки или признания ее лишь способом минимизации налогового бремени, одним из которых может послужить, например, следующее обоснование: покупатель опциона платит премию за право приобрести товар по фиксированной цене, которая впоследствии может оказаться ниже рыночной.

Но, как я уже и писал выше, используя опционы, вы всегда должны быть готовы к спорам с налоговой инспекцией, и в случае необходимости, защищать свои права в суде

По вопросам, связанным с налогообложением у источника выплаты в Российской Федерации доходов иностранной организации в виде премии по внебиржевому расчетному опциону

16.03.2020

Ответ

Мнение консультантов.

Согласно пункту 1 статьи 429.

3 ГК РФ по опционному договору одна сторона на условиях, предусмотренных этим договором, вправе потребовать в установленный договором срок от другой стороны совершения предусмотренных опционным договором действий (в том числе уплатить денежные средства, передать или принять имущество), и при этом, если управомоченная сторона не заявит требование в указанный срок, опционный договор прекращается. Опционным договором может быть предусмотрено, что требование по опционному договору считается заявленным при наступлении определенных таким договором обстоятельств.

За право заявить требование по опционному договору сторона уплачивает предусмотренную таким договором денежную сумму, за исключением случаев, если опционным договором, в том числе заключенным между коммерческими организациями, предусмотрена его безвозмездность либо если заключение такого договора обусловлено иным обязательством или иным охраняемым законом интересом, которые вытекают из отношений сторон (пункт 2 статьи 429.3 ГК РФ).

При прекращении опционного договора платеж, предусмотренный пунктом 2 настоящей статьи, возврату не подлежит, если иное не предусмотрено опционным договором (пункт 3 статьи 429.3 ГК РФ).

- Порядок определения налоговой базы по операциям с финансовыми инструментами срочных сделок установлен статьями 301 — 305 НК РФ. В целях главы 25 НК РФ нормами статьи 301 НК РФ определено, что:

- — участниками срочных сделок являются организации, совершающие операции с производными финансовыми инструментами (далее по тексту – ПФИ) (пункт 1);

- — ПФИ признается договор, отвечающий требованиям Закона № 39-ФЗ. Перечень видов ПФИ (в том числе форвардные, фьючерсные, опционные контракты, своп-контракты) устанавливается Банком России в соответствии с Законом № 39-ФЗ (пункт 1);

- — ПФИ, условия которых не предусматривают поставки базисного актива или заключения иного ПФИ, условия которых предусматривают поставку базисного актива, признаются расчетными срочными сделками (пункт 3.2);

- — ПФИ подразделяются на ПФИ, обращающиеся на организованном рынке, и ПФИ, не обращающиеся на организованном рынке (пункт 3);

- — исполнением прав и обязанностей по операции с ПФИ является исполнение ПФИ либо путем поставки базисного актива, либо путем произведения окончательного взаиморасчета по ПФИ, либо путем совершения участником срочной сделки операции, противоположной ранее совершенной операции с ПФИ (пункт 2);

- — датой окончания операции с ПФИ является дата исполнения прав и обязанностей по операции с ПФИ (пункт 2).

- Доходами налогоплательщика по операциям с ПФИ, обращающимися на организованном рынке, полученными в налоговом (отчетном) периоде, признаются (пункт 1 статьи 302 НК РФ):

- 1) сумма вариационной маржи, причитающейся к получению налогоплательщиком в течение отчетного (налогового) периода;

- 2) иные суммы, причитающиеся к получению в течение отчетного (налогового) периода по операциям с ПФИ, обращающимися на организованном рынке, в том числе в порядке расчетов по операциям с ПФИ, предусматривающим поставку базисного актива.

- Доходами налогоплательщика по операциям с ПФИ, не обращающимися на организованном рынке, полученными в налоговом (отчетном) периоде, признаются (пункт 1 статьи 303 НК РФ):

- 1) суммы денежных средств, причитающиеся к получению в отчетном (налоговом) периоде одним из участников операции с ПФИ при ее исполнении (окончании);

- 2) иные суммы, причитающиеся к получению в течение налогового (отчетного) периода по операциям с ПФИ, не обращающимися на организованном рынке, в том числе в порядке расчетов по операциям с ПФИ, предусматривающим поставку базисного актива.

- Таким образом, по ПФИ, обращающимся и не обращающимся на организованном рынке, доходом налогоплательщика признаются, в том числе, иные суммы, причитающиеся к получению налогоплательщиком в соответствии с условиями соответствующего договора.

- При применении метода начисления налоговая база по срочным сделкам определяется налогоплательщиком на дату исполнения срочной сделки с учетом положений настоящей главы (абзац 9 статьи 326 НК РФ). Наряду с этим статьей 326 НК РФ установлено, что:

- — если по условиям ПФИ или срочной сделки, квалифицированной как сделка на поставку предмета сделки с отсрочкой исполнения, предусмотрено проведение промежуточных расчетов (за исключением авансов), в том числе при изменении стоимостной оценки требований (обязательств) в связи с изменением рыночной цены, рыночной котировки, курса валюты, значений процентных ставок, фондовых индексов или иных показателей базисного актива, налогоплательщик определяет доходы (расходы) на каждую дату проведения таких расчетов в соответствии с условиями указанной сделки (абзац 11);

- — премия по опционному контракту в соответствии с соглашением сторон независимо от его квалификации как ПФИ или как сделки с отсрочкой исполнения признается в соответствующих доходах (расходах) единовременно на дату осуществления расчетов по опционной премии в соответствии с условиями договора для налогоплательщиков, применяющих метод начисления, независимо от того, исполнен или не исполнен опционный контракт, а также независимо от вида базисного актива (абзац 12).

Налогоплательщики, применяющие кассовый метод определения доходов и расходов, организуют налоговый учет в соответствии с изложенными в настоящей главе принципами.

Исчисление доходов и расходов по операциям с производными ПФИ налогоплательщики, применяющие кассовый метод определения доходов и расходов, определяют на дату фактического поступления (перечисления) денежных средств (статья 327 НК РФ).

Согласно пункту 3 статьи 247 НК РФ для иностранных организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства, объектом обложения налогом на прибыль организаций (далее по тексту – налог) признаются доходы, полученные от источников в Российской Федерации. Доходы указанных налогоплательщиков определяются в соответствии со статьей 309 НК РФ.

- На основании пункта 1 статьи 309 НК РФ к доходам, полученным иностранной организацией, которые не связаны с ее предпринимательской деятельностью в Российской Федерации, относящимся к доходам иностранной организации от источников в Российской Федерации и подлежащим обложению налогом относятся, в том числе:

- — процентный доход от следующих долговых обязательств любого вида, включая облигации с правом на участие в прибылях и конвертируемые облигации (подпункт 3):

- государственные и муниципальные эмиссионные ценные бумаги, условиями выпуска и обращения которых предусмотрено получение доходов в виде процентов;

- иные долговые обязательства российских организаций, не указанные в абзаце втором настоящего подпункта;

- — иные аналогичные доходы (подпункт 10).

Указанные доходы подлежат обложению налогом, удерживаемым у источника выплаты доходов – налогового агента (пункт 1.1 статьи 309 НК РФ).